2021年第二季度景氣調查報告:我(wǒ)(wǒ)國安防經濟景氣度強力回升

得益于中(zhōng)國率先控制新冠肺炎疫情和複工(gōng)複産,中(zhōng)國經濟在2020年一(yī)季度遭受嚴重沖擊後,從2020年二季度開(kāi)始出現了快速恢複。今年一(yī)季度中(zhōng)國GDP實際同比增長18.3%,2021年比2019年第一(yī)季度經濟增長10.3%,兩年平均增長5%。随着疫情得到控制以及疫苗接種的不斷推進,二季度以來我(wǒ)(wǒ)國經濟穩步回升,當前處于穩中(zhōng)向好的狀态。據一(yī)些權威機構預計,二季度GDP同比增長8.3%左右。

據國家統計局發布的數據,1-5月份,全國規模以上工(gōng)業增加值同比增長17.8%,兩年平均增長7.0%,工(gōng)業生(shēng)産穩步增長,其中(zhōng)高技術制造業增速加快,比如新能源汽車(chē)、工(gōng)業機器人、集成電(diàn)路同比分(fēn)别增長166.3%、50.1%、37.6%,兩年平均增速均超過19%;5月份,全國服務業生(shēng)産指數同比增長12.5%,兩年平均增長6.6%,服務業穩中(zhōng)有升;5月份,中(zhōng)國制造業采購經理指數爲51.0%,比上月微落0.1個百分(fēn)點,從PMI分(fēn)項指數來看,生(shēng)産指數爲52.7%,高于上月0.5個百分(fēn)點,制造業生(shēng)産擴張有所加快;新訂單指數爲51.3%,低于上月0.7個百分(fēn)點,但仍位于景氣區間,市場需求擴張步伐有所放(fàng)緩。高技術制造業PMI連續三個月上升,5月爲55.2%,位于較高景氣區間,産業保持較快增長态勢。主要原材料購進價格指數和出廠價格指數分(fēn)别爲72.8%和60.6%,高于上月5.9和3.3個百分(fēn)點,價格指數爲近年高點。整體(tǐ)體(tǐ)現出生(shēng)産延續穩定擴張态勢,需求增長有所放(fàng)緩,高技術制造業景氣水平相對較高的特點。非制造業商(shāng)務活動指數和綜合PMI産出指數分(fēn)别爲55.2%和54.2%,比上月上升0.3和0.4個百分(fēn)點,我(wǒ)(wǒ)國經濟總體(tǐ)繼續保持平穩擴張。

受2020年疫情影響,今年上半年我(wǒ)(wǒ)國安防行業恢複較快,穩健上升。二季度與一(yī)季度情況相比,行業生(shēng)産規模、内銷市場、企業盈利、外(wài)銷市場等主要景氣指數都出現較大(dà)幅度提升,勞動力需求、企業投入也相應增加,企業家對未來仍擁有很強信心。但行業内卷日益嚴重,外(wài)部形勢嚴峻,同時因基礎材料上漲,芯片供應受阻,企業經營成本壓力不斷加大(dà),面對的不确定增加。

一(yī)、行業景氣度有較大(dà)提升

(一(yī))行業景氣指數位于“較強景氣區間”

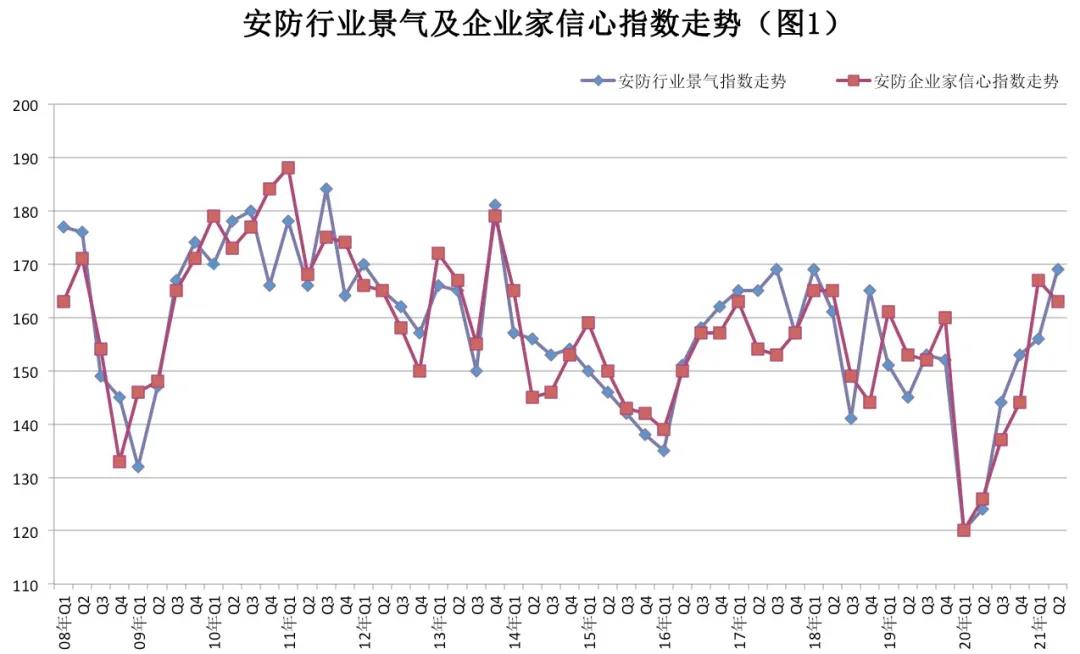

2021年二季度,我(wǒ)(wǒ)國安防行業景氣指數爲169,比上季度上升了13點,比去(qù)年同期上升了45點,位于“較強景氣區間”(見圖1-2)。調查企業中(zhōng),有76%的企業認爲經營狀況處于“良好”狀态,與上季度相比上升10個百分(fēn)點,比去(qù)年同期上升36個百分(fēn)點;有17%的企業認爲“一(yī)般或持平”,比上季度下(xià)降7個百分(fēn)點,比去(qù)年同期下(xià)降了27個百分(fēn)點;有7%的企業反映經營處于“不佳”狀況,比上季度下(xià)降了5個百分(fēn)點,比去(qù)年同期下(xià)降了9個百分(fēn)點。

(二)生(shēng)産景氣度升至“較強景氣區間”

2021年二季度,安防行業生(shēng)産(施工(gōng))景氣指數爲166,比上季度上升了30點,與去(qù)年同期相比上升35點,位于“較強景氣區間”(見圖3)。在調查對象中(zhōng),有73%的企業反映生(shēng)産(施工(gōng))規模比上季度擴大(dà),有20%的企業反映與上季度持平;有7%的企業反映生(shēng)産(施工(gōng))規模減少。 從勞動力需求情況看,二季度景氣指數爲151,比上季度上升了5點,與去(qù)年同期相比上升了24點,位于“較景氣區間”。其中(zhōng):反映勞動力需求“增加”的企業占56%,比上季度上升了5個百分(fēn)點;反映“持平”的企業占39%,比上季度下(xià)降了5個百分(fēn)點;反映“減少”的占5%,與上季度持平。今年二季度,安防産品(工(gōng)程)銷售景氣指數爲153,比上季度上升了17點,與去(qù)年同期相比上升了25點,位于“較強景氣區間”(見圖4-5)。其中(zhōng),有63%的調查企業銷售額有了新的增長,比上季度上升了12個百分(fēn)點;有27%的企業反映銷售“持平”,比上季度下(xià)降了7個百分(fēn)點;有10%的企業反映“下(xià)降”,比上季度下(xià)降了5個百分(fēn)點。(四)外(wài)貿出口有所回升,位于“相對景氣區間”2021年二季度,外(wài)貿出口景氣指數爲115,比上季度上升了15點,比去(qù)年同期上升了15點,位于“相對景氣區間”(見圖6)。其中(zhōng),有36%的調查企業國外(wài)訂單有了新的增長,比上季度上升了14個百分(fēn)點;有44%的企業反映銷售“持平”,比上季度下(xià)降了12個百分(fēn)點;有21%的企業反映“下(xià)降”,比上季度下(xià)降了1個百分(fēn)點。2021年以來,在全球規模性政策刺激下(xià),國内外(wài)生(shēng)産相對各自需求恢複的不同步爲我(wǒ)(wǒ)國出口增長進一(yī)步提供了動力。我(wǒ)(wǒ)國進出口及使用外(wài)資(zī)的數據兩年複合增速高于疫情前水平,延續了去(qù)年下(xià)半年以來的強勁态勢。據國家統計局數據顯示,1-5月份,貨物(wù)進出口總額147595億元,同比增長28.2%。其中(zhōng),出口80414億元,同比增長30.1%;進口67181億元,同比增長25.9%。貿易結構持續優化。這主要包括了兩大(dà)助推我(wǒ)(wǒ)國出口貿易增長的因素:一(yī)是全球對物(wù)資(zī)的需求大(dà)幅提升;二是我(wǒ)(wǒ)國快速實現複工(gōng)複産,在全球産業鏈中(zhōng)的競争力也得以提升。安防行業二季度的外(wài)貿出口景氣度較高,部分(fēn)調查企業反映出口業務處于穩中(zhōng)有升态勢,預計中(zhōng)東、歐洲、東南(nán)亞等區域下(xià)半年會有較大(dà)的提高。2021年二季度,安防生(shēng)産(工(gōng)程)企業成本與上季度相比,有61%的調查企業反映生(shēng)産(工(gōng)程)成本“上升”,有39%的企業反映“持平”,沒有反映“下(xià)降”的企業。上季度反映 “上升” “持平”和“下(xià)降”的比重則分(fēn)别爲42%、51%和7%。 二季度,調查企業中(zhōng)反映産品銷售價格“持平”的企業占59%,反映“上升”的占34%,反映“下(xià)降”的企業爲7%。上季度,企業反映“持平”“上升”和“下(xià)降”的比重分(fēn)别爲78%、10%和12%。二季度安防企業盈利景氣指數爲142,位于“較景氣區間”(見圖7),與上季度相比上升了10點,與去(qù)年同期相比上升了39點。在調查對象中(zhōng),有54%的企業反映“增盈(或減虧)”,比去(qù)年同期上升了19個百分(fēn)點;有34%的企業反映“持平”,比去(qù)年同期上升了1個百分(fēn)點;有12%企業反映“盈利減少(或增虧)”,比去(qù)年同期下(xià)降了20個百分(fēn)點。今年二季度,安防企業固定資(zī)産投入景氣指數爲130,與上季度相比上升了10點,位于 “較景氣區間”。在調查企業中(zhōng),有32%的企業繼續擴大(dà)了固定資(zī)産投入,比上季度上升了5個百分(fēn)點;有66%的企業投入保持持平,與上季度持平;有2%的企業投資(zī)減少,比上季度下(xià)降了5個百分(fēn)點。2021年二季度,安防企業科技投入景氣指數爲149,比上季度上升了8點,比去(qù)年同期上升了4點,位于“較景氣區間”(見圖9)。其中(zhōng),有54%的企業繼續增加了科技研發資(zī)金的投入,有41%的企業科研投入與上季度持平,有5%的企業投入下(xià)降。(七)企業資(zī)金狀況、融資(zī)情況相對穩定流動資(zī)金方面。反映資(zī)金充足的企業占51%,比上季度上升了2個百分(fēn)點;反映能夠維持正常周轉的企業占34%,與上季度持平;反映資(zī)金緊張的占15%,比上季度下(xià)降2個百分(fēn)點。企業融資(zī)方面。有17%的企業反映融資(zī)“容易”,與上季度持平;有74%的企業反映“一(yī)般”,比上季上升了8個百分(fēn)點;有9%的企業反映“困難”,比上季度下(xià)降8個百分(fēn)點。資(zī)金拖欠方面。反映資(zī)金“拖欠增加”的企業爲24%,比上季度上升了10個百分(fēn)點;反映“持平”的企業爲62%,比上季度上升了8個百分(fēn)點;反映“減少”的企業爲14%,比上季度上升了18個百分(fēn)點。

二季度,安防企業家信心指數爲163,比上季度下(xià)降4點,位于“較強景氣區間”(見圖1),企業家對行業未來發展仍抱有較強信心。在調查企業中(zhōng),有63%的企業家對行業發展狀況持“樂觀”态度,有37%的企業認爲“一(yī)般”。三、2021年下(xià)半年安防經濟形勢分(fēn)析2021年以來,面對依然複雜(zá)嚴峻的國内外(wài)環境,我(wǒ)(wǒ)國統籌推進疫情防控和經濟社會發展工(gōng)作,有力實施宏觀政策,在地産、出口“雙輪驅動”的支持下(xià),上半年國民經濟總體(tǐ)延續穩定恢複态勢。下(xià)半年中(zhōng)國經濟的發展,從有利因素看:一(yī)是在“十四五”規劃開(kāi)局之年,在加快構建雙循環新發展格局統領下(xià),科技自立自強的布局、産業鏈供應鏈的安全性布局、國内大(dà)循環的暢通與短闆的補足、擴大(dà)内需戰略的啓動等舉措,将成爲需求擴張的基礎性力量,下(xià)半年有望不斷顯現;二是制造業投資(zī)、商(shāng)品消費(fèi)穩步向好将會爲經濟貢獻邊際增量,積極财政的啓動也值得期待;三是由于專項債發行和财政支出進度偏慢(màn),上半年基建投資(zī)增速弱于預期,與基建相關的預算内支出仍然保持負增長,下(xià)半年專項債發行速度和财政支出速度均有望加快,支撐基建投資(zī)平穩回升。這些積極因素有望推進下(xià)半年中(zhōng)國經濟持續複蘇并進入與新冠肺炎相伴随的常态運行狀态。2021年,随着我(wǒ)(wǒ)國經濟持續複蘇,上半年安防行業穩中(zhōng)有升,大(dà)多數調查企業對2021年下(xià)半年的發展仍保持樂觀态度。據調查企業預測,下(xià)季度約有68%的企業銷售額将會提高,約27%的企業與二季度持平,約有5%的企業預計有所下(xià)降。另據企業預測,下(xià)半年安防行業增長将達到10%,其中(zhōng)視頻(pín)監控市場預計增長11%,防盜報警市場預計增長7%,出入口控制市場預計增長8%,實體(tǐ)防護市場預計增長7%。按照應用領域來分(fēn)析,傳統行業、領域(如文博、金融、交通、政府機關、公共場所等)的市場增長率約爲8%,新興行業(如教育、體(tǐ)育、醫療、文化、能源、水利等)的市場增長率約爲9%,而“平安城市”建設項目的市場增長率爲9%,社區、居民領域的市場增長率約爲8%,國外(wài)市場的增長率約爲7%。近期由于國際大(dà)宗商(shāng)品價格上漲,帶來PPI漲幅明顯擴大(dà),原材料價格上漲分(fēn)化各行業恢複速度,中(zhōng)小(xiǎo)微企業生(shēng)産經營困難增大(dà)。在安防行業,受全球疫情以及美國實體(tǐ)清單的影響,國内芯片的“卡脖子”問題并未有明顯的實際進展,在市場需求旺盛和産能受限影響下(xià),芯片漲價潮仍在持續蔓延,很多企業面臨着從“買不起”到“買不到”的情況,形勢不容忽視。在這期調查中(zhōng),我(wǒ)(wǒ)們特别關注了這個問題。據調查企業反映,近期市場供需不平衡,原材料價格漲價,導緻産品生(shēng)産成本持續攀升。安防芯片價格持續上漲且較以前更短缺,核心芯片、接插件、闆卡類持續缺貨,有的企業甚至表示目前芯片緊張處于等米下(xià)鍋狀态。由于一(yī)系列原材料漲價對企業生(shēng)産、資(zī)金、人工(gōng)等一(yī)系列成本以及創新動力都存在很大(dà)考驗。多數企業表示,這種情況未來還将持續一(yī)段時間,但原材料處于階段性短缺,漲價不具有長期性。目前部分(fēn)企業主要通過增加儲備量、尋找替代或叠代物(wù)資(zī)、拓展貨源和第三方供貨渠道努力尋找多方合作、按需排單甚或壓縮産量等辦法來解決當前的困難。當前行業面臨的情況,給企業發展帶來不确定性因素增加,但另一(yī)方面也将倒逼國内企業堅持自主創新,加快産品研發步伐,攻克技術難關,降低産品成本,實現供需平衡發展,當然道阻且長,我(wǒ)(wǒ)們需要堅定信心。

景氣度的劃分(fēn):

非常景氣區間:180以上 / 較強景氣區間:180-150 / 較景氣區間:150- 120 / 相對景氣區間:120 -110 / 微景氣區間:110-100 / 微弱不景氣區間:100- 90 / 相對不景氣區間:90- 80 / 較不景氣區間:80- 50 / 較重不景氣區間:50- 20 / 嚴重不景氣區間:20以下(xià)

(wǒ)發消息")